ブログ

2026.06.18更新

全国516商工会議所・124万事業者の力で 要望が数多く実現!令和8年度税制改正のポイント

(この記事は、会報誌『North』6月号(2026)に掲載されたものです)

令和8年4月13日当所常議員会の前に日本商工会議所 産業政策第一部 鶴岡副部長をお招きして「商工会議所・会員事業者の力で要望が実現!税制改正のポイントについて」をテーマにご登壇いただいた。その内容は、全国516商工会議所・124万事業者の民意を担う日本商工会議所から政府への要望活動が実り、中小企業の経営に役立つ税制緩和についてだ。ポイントは「事業承継」「インボイス制度負担軽減」「中小企業技術基盤強化税制」「中小企業向け地位上げ促進税制」の4つ。今回はその会員の皆様の総力で結実した内容をお知らせしておきたい。

1.事業承継税制の活用促進に向けた見直し

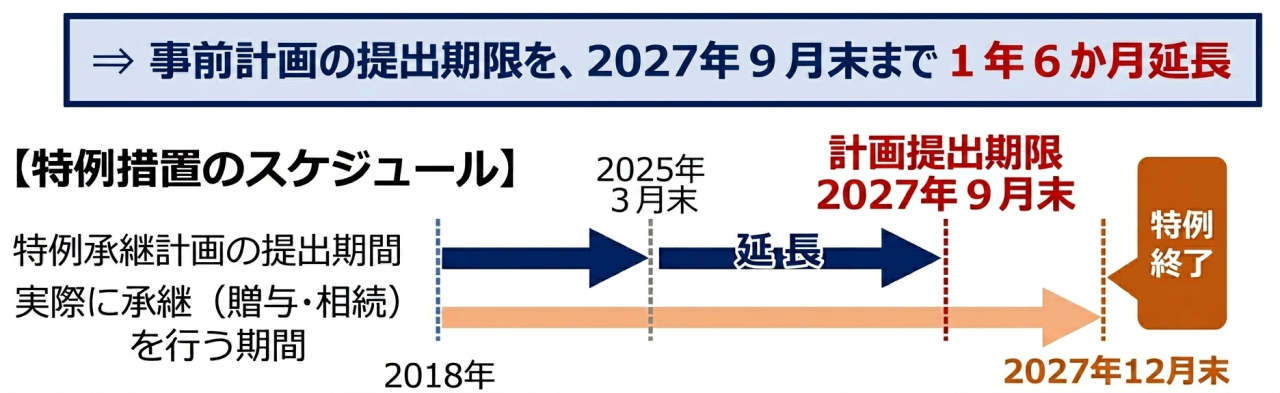

商工会議所の強力な要望により、法人版事業承継税制特例措置における特例承継計画の提出期限を延長した。具体的には事前計画の提出期限を2027年9月末まで1年6か月延長。

※ 事業承継税制(特例措置)とは先代から非上場自社株を贈与・相続する際の税負担が100%猶予(要件を満たすと免除)される制度。2027年末までの時限措置。

※ 税制活用までの基本的な手続きの流れ(贈与の場合)

Step1: 特例承継計画を都道府県庁へ提出する〈2027年9月末まで〉

Step2: 後継者が自社の役員に就任する〈代表取締役就任直前まで〉

Step3: 後継者が代表取締役に就任し、先代から自社株を譲り受ける〈2027年12月末まで〉

Step4: 認定申請書を都道府県庁へ提出し認定を受ける〈贈与を受けた翌年の1月15日まで〉

2.消費税インボイス制度における負担軽減措置の拡充・見直し等

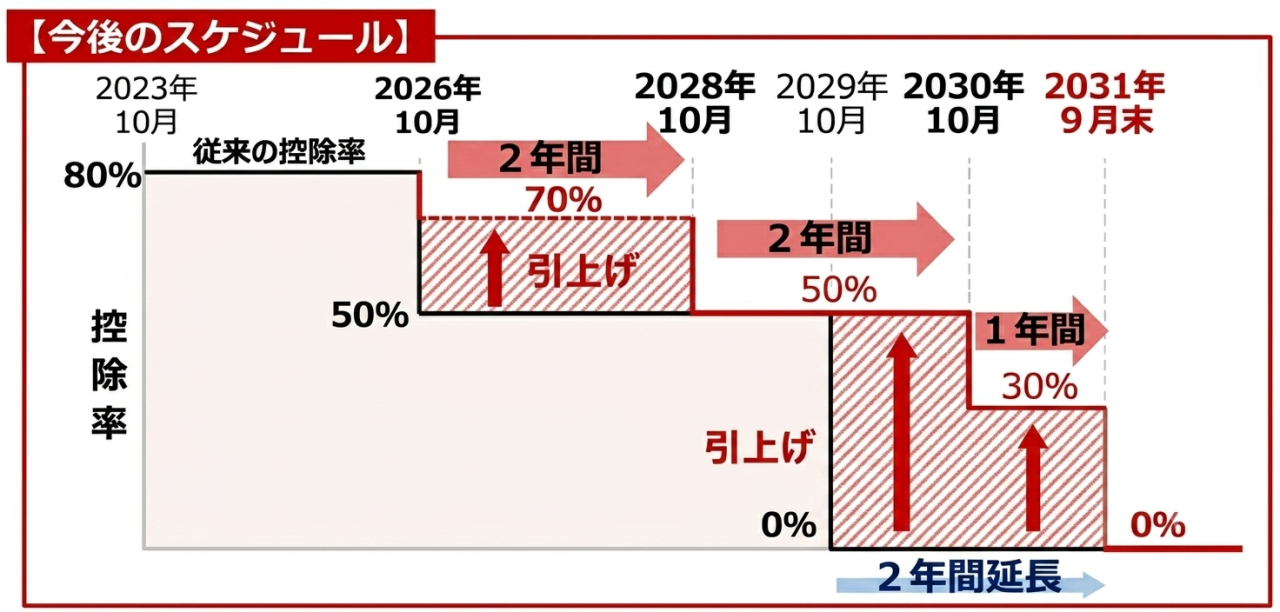

免税事業者等からの仕入に係る負担軽減措置の控除率の引上げと適用期限の延長

消費税インボイス制度導入により、原則、免税事業者からの仕入において仕入税額控除できないが、免税事業者の取引排除を防ぐ等の目的から、仕入税額の一部の控除を認める措置が導入されている。税の公平性の観点からも予定通り廃止・縮小すべきという方針であったものを、要望の結果、2026年10月以降の控除率を引上げ、負担軽減措置の適用期限が2年間延長された。

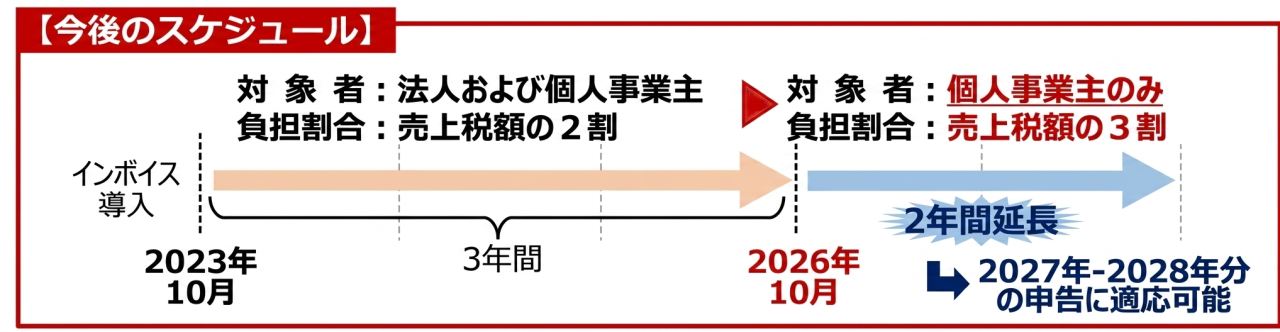

免税事業者が課税転換した際の納税額に係る負担軽減措置の延長

免税事業者がインボイス発行事業者になった場合の納税額を売上税額の一定割合に軽減する措置が導入されている。個人事業主を対象として、売上税額の3割に見直したうえで、2年間延長。既に本措置を適用している個人事業主も適用可能。

3.中小企業の「稼ぐ力」の強化に向けた税制の延長・拡充

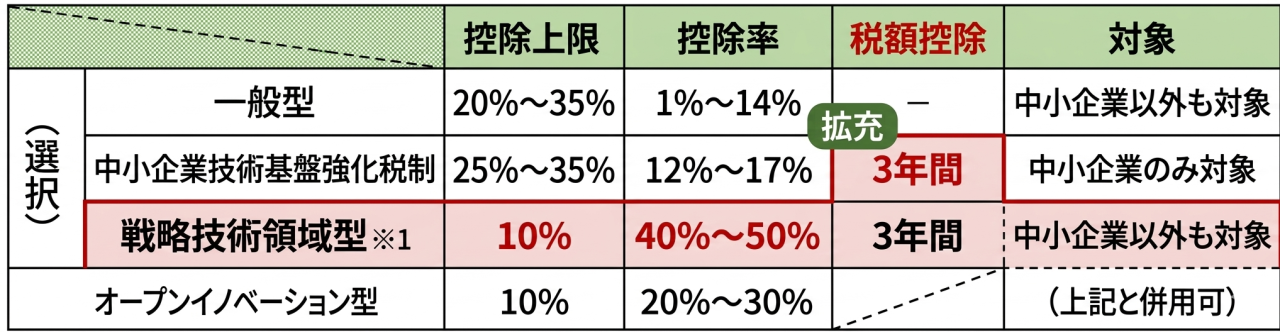

研究開発税制・中小企業技術基盤強化税制の延長・拡充

3年間延長し、中小企業技術基盤強化税制に繰越控除措置を導入、重点産業分野を対象にした戦略技術領域型を創設した。繰越控除の導入は11年ぶりで複数年での措置は初めてである。

※ AI、先端ロボット、量子、半導体・通信、バイオ・ヘルスケア、フュージョンエネルギー、宇宙等の重点産業技術に関する研究開発が対象

研究開発税制・中小企業技術基盤強化税制の延長・拡充

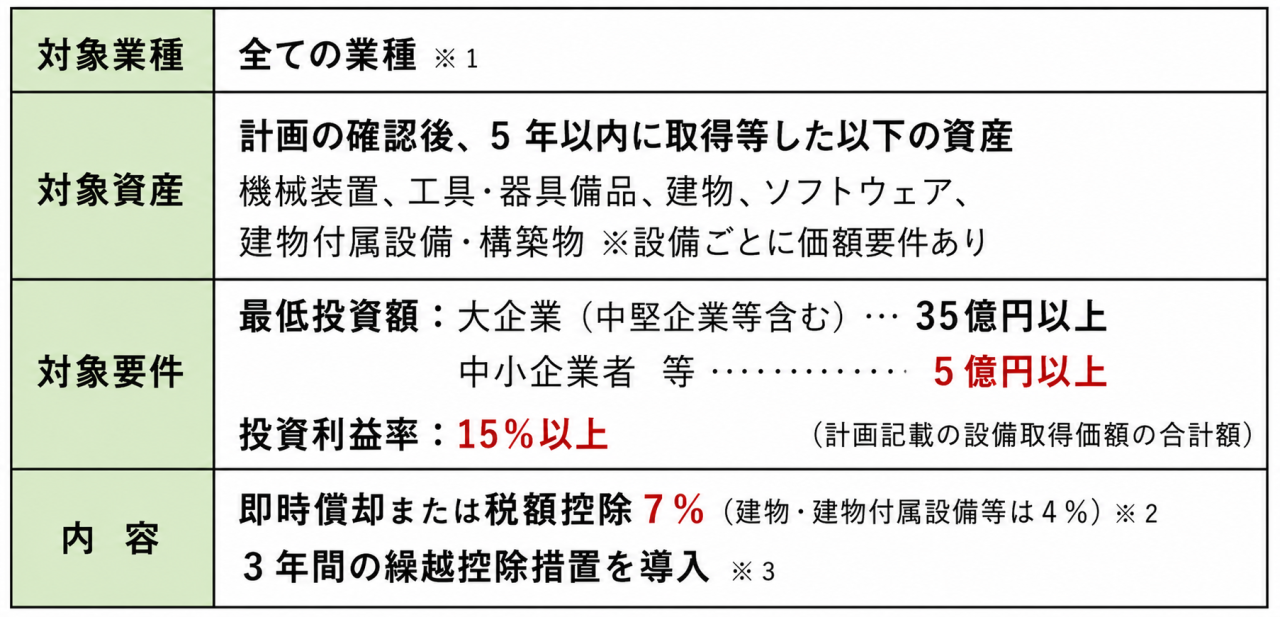

大胆な設備投資促進税制の創設

国内における大規模で高付加価値な投資を推進するため、新たな設備投資減税が創設された。

※ 産業競争力強化法に基づく計画の確認手続きを受けた事業者

※控除上限…法人税額の20%

※ 事業環境の急激な変化に係る対応計画の認定を受けた事業者

大胆な設備投資促進税制の創設

4.中小企業の経営基盤強化に資する税制

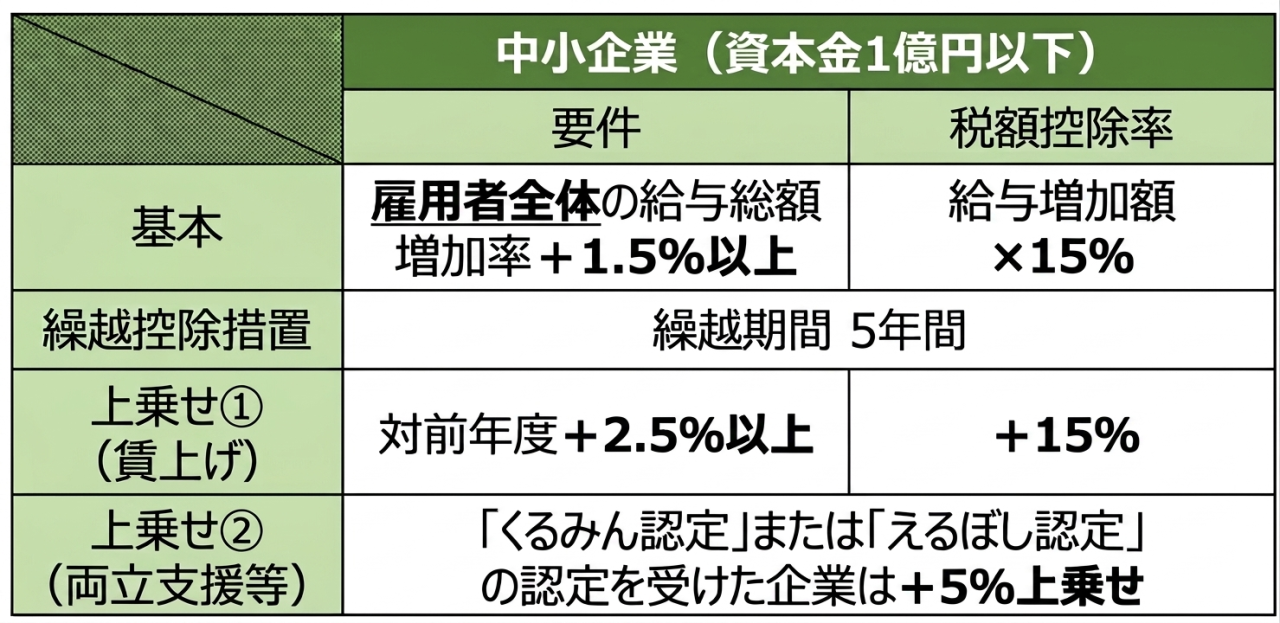

中小企業向け賃上げ促進税制の維持・継続

大幅な賃上げが実施される中、もはや税制による後押しは不要という方針であったが、商工会議所の強力な要望により中小企業向け賃上げ促進税制は死守された。

一方で大企業向け税制は2025年度末で廃止、中堅企業向け税制は2026年度末で廃止、教育訓練費増加による上乗せ措置は2025年度末で廃止された(中小企業向け賃上げ促進税制においても、教育訓練費増加による上乗せ措置は廃止)。

中小企業向け賃上げ促進税制の維持・継続

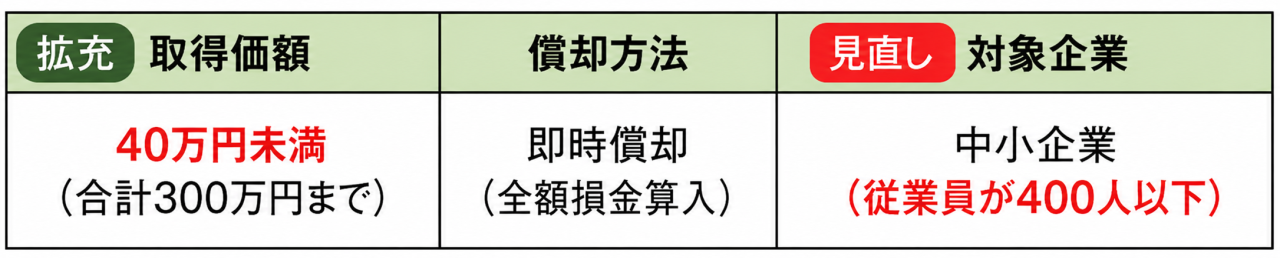

少額減価償却資産の損金算入特例の延長・拡充

3年間延長し、対象となる取得価額を40万円に引上げられた。

少額減価償却資産の損金算入特例の延長・拡充

従業員への「食事補助」に対する非課税上限の引上げ

従業員への福利厚生の強化と手取り増を後押しするため、「食事補助」の非課税上限額が月額7,500円に引上げられた。従業員が食事代金の半額以上を負担し、かつ補助額が月額7,500円以下の場合、所得税が非課税になる。社食や弁当等の代金補助、商品券等の提供等の方法が可能(金銭による支給は対象外)。

食事補助の例

※本記事は、会報誌『North』6月号(2026)より転載しました。

北大阪商工会議所

- 枚方本所

〒573-1159 大阪府枚方市車塚1丁目1番1号

輝きプラザ「きらら」6階

TEL:072-843-5151 - 寝屋川支所

〒572-0042 大阪府寝屋川市東大利町2-14

TEL:072-828-5151 - 交野支所

〒576-0052 大阪府交野市私部1-1-2

TEL:072-892-6700